Uma expressão em inglês começou a ser notada em propagandas, noticiários e, especialmente, em atividades relacionadas a instituições financeiras. O open banking, referência a “sistema financeiro aberto”, pretende mudar a maneira como o mercado financeiro funciona – envolvendo as operações de compra e venda de ativos mobiliários, mercadorias e câmbio, ou seja, todo e qualquer ambiente em que ocorrem as operações de investimentos financeiros.

Na prática, é a possibilidade de clientes de produtos e serviços financeiros permitirem o compartilhamento de suas informações entre diferentes instituições autorizadas pelo Banco Central do Brasil (BC). Isso se dará a partir de um sistema de compartilhamento de dados de forma padronizada, no qual, em uma única plataforma integrada e segura (API), as diferentes instituições financeiras têm acesso a esses dados visando ofertas personalizadas e vantajosas.

O sistema vai trazer mais facilidade aos usuários a partir desse compartilhamento de informações dos correntistas com outras instituições. Hoje em dia, são os bancos que têm a posse dos dados bancários dos clientes. Uma instituição não “enxerga” o relacionamento do cliente com outra, então tem dificuldade de competir por ele com melhores serviços.

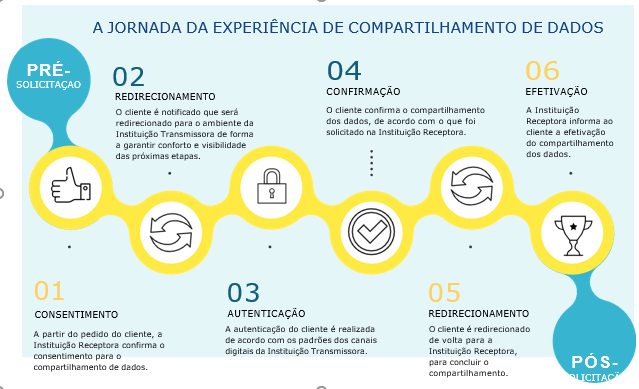

Com o open banking, o usuário é que decide se ele quer ou não compartilhar seus dados com uma fintech – empresa de serviços financeiros baseados em tecnologia. E, a partir dessa permissão de cada correntista, as instituições se conectam diretamente às plataformas de outras instituições participantes e acessam exatamente os dados autorizados pelos clientes, processo feito em um ambiente seguro.

A facilidade vem justamente dessa integração por API, que permitirá o preenchimento automático de todas as informações sobre a conta da pessoa quando houver uma conexão com um novo produto financeiro. As instituições também ganham nesse processo de transferência da posse, já que aumentariam as possibilidades de geração de negócios, além de agregar valor aos clientes. E eles terão liberdade para montar seu “banco pessoal”, contendo as melhores opções de cada instituição.

Porém, tudo só pode ser feito com autorização expressa do cliente, que decide que dados são compartilhados, com quem e por quanto tempo. Segundo o BC, a integração pode melhorar a avaliação de crédito e estimular a competição no sistema financeiro, com produtos mais adequados e baratos. Os pequenos negócios enfrentam diversos desafios de gestão financeira, que envolvem desde o planejamento das finanças até a negociação de crédito e a administração de pagamento. Esses elementos podem ser facilitados por automações e tecnologias especializadas. Nesse cenário, o open banking, como um sistema financeiro inovador, pode contribuir para que os donos de negócio otimizem sua área financeira.

Para o presidente da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), José Roberto Tadros, essa implementação auxiliará na democratização do sistema bancário, na digitalização das informações, na desburocratização do acesso ao sistema financeiro e na desmonetização do País.

“Com essa possibilidade de troca de dados, o cidadão terá acesso a outros tipos de serviços, auxiliando na maior inclusão financeira. Lembrando que essas vantagens também atingiram os comerciantes, principalmente os de pequeno porte, que não possuem estrutura robusta o suficiente para negociar suas tarifas com as instituições financeiras. Com o compartilhamento de informações, os pequenos empresários poderão demonstrar que são bons pagadores e ter acesso a empréstimos melhores e menos custosos, com a tendência de redução de juros devido à maior concorrência”, avaliou.

Sistema aberto

Um dos benefícios é facilitar a concessão de crédito, estabelecendo taxas mais assertivas ao tomador do empréstimo, servindo, também, de comparação de serviços entre as financeiras, a rentabilidade de investimentos e dos demais produtos bancários. A iniciativa permite criar produtos e serviços sob medida e com preços mais atrativos para a necessidade do cliente, com base nos dados de consumo, renda e transações financeiras. E o cliente, por exemplo, que possui mais de uma conta bancária ou tem conta em um banco e empréstimo em outro, poderá ver todas as suas informações em um único local.

Para fazer parte do open banking e ter acesso às condições que ele oferece é necessário que o cliente manifeste sua vontade exclusivamente por canais eletrônicos dos bancos em que já possui relação, podendo ser revogada a qualquer momento, a partir de uma comunicação oficial às instituições financeiras.

Nesta primeira fase, podem ser compartilhados dados cadastrais básicos, como endereço, estado civil, tipos de produtos e serviços contratados, até dados de transações relacionadas às contas-correntes, de poupança e pré-pagas, como limites, saldo, cartões de crédito e operações de crédito, com previsão de serem liberados para compartilhamento até o fim de outubro, segundo o BC.