Estudo exclusivo

A Reforma das reformas

Por que a Reforma Administrativa é tão importante?

Introdução

O Brasil vive, há quatro décadas, dificuldades para alçar voos maiores em termos de crescimento econômico. O País, que foi um dos maiores “cases” de sucesso na primeira metade do Século XX em termos de crescimento, se tornou um dos grandes enigmas mundiais na temática de desenvolvimento. Com tantas riquezas naturais, um mercado consumidor amplo e a estabilidade política, como explicar tanta dificuldade em lograr taxas de crescimento econômico mais robustas?

Na última década, o Brasil cresceu aproximadamente 8,4%, uma média de 0,7% a.a. As razões para o baixo desempenho são diversas, mas podem ser resumidas por um ambiente de negócios complexo e pouco competitivo. Um dos principais fatores da elevada complexidade brasileira é o sistema tributário caótico, complexo e caro, o qual foi endereçado pela reforma tributária, que trouxe como grande benefício a simplificação do sistema, embora com aumento da carga tributária, especialmente sobre o setor de comércio e serviços.

Em meio à vitória da simplificação da carga tributária pela reforma, foi deixado de lado o motivo dos elevados impostos: o gasto público elevado e crescente. A conta é simples: com gastos públicos elevados e descontrolados, é inevitável uma elevada tributação para fechar a conta.

Considerando os últimos 20 anos, o Brasil cresceu o gasto público a uma taxa 5,3% a.a., ao passo que a receita cresceu 3,5% a.a. Essa dinâmica nos leva a um equilíbrio insustentável e que está chegando ao seu limite, dada a elevada carga tributária e o baixo retorno dos gastos públicos.

O diagnóstico desafiador destaca a urgência da discussão da reforma administrativa, a qual entendemos como a reforma das reformas. O Brasil atualmente possui 77,8% do Produto Interno Bruto (PIB) em dívida, devendo alcançar 100% do PIB em meados de 2033. Ou seja, o País terá uma dívida do tamanho do seu PIB dentro dos próximos dez anos.

O gasto público não é somente elevado. Ele é rígido, tornando a discussão orçamentária ainda mais difícil, uma vez que mais de 96% das despesas do governo federal são previstas em lei, ou seja, não são passíveis de discussão alocativa. A Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC) estima que nos próximos cinco anos as despesas obrigatórias representem 100% do orçamento disponível, inviabilizando o atual sistema orçamentário brasileiro.

A dinâmica explosiva dos gastos públicos gera aumento de risco sobre o País, transferindo-se para população na forma de juros e inflação. O setor produtivo brasileiro carece de um ambiente de negócios que faça jus aos potenciais do Brasil, com juros menores e inflação controlada, criando as estruturas básicas para a geração de emprego e renda.

O Brasil não suporta mais carregar o risco fiscal em termos de juros, inflação e impostos elevados. Precisamos de uma política econômica austera, que foque na geração de valor no longo prazo e que coloque o empresário como o principal vetor de desenvolvimento socioeconômico do País.

Diante da urgência da melhoria do ambiente de negócios e da diminuição dos impostos de forma sustentável e responsável. defendemos a priorização da reforma administrativa, revisando os elevados gastos públicos, a eficiência das políticas públicas e toda lógica do sistema orçamentário do País, que atualmente são os principais gargalos ao desenvolvimento brasileiro.

Contexto orçamentário brasileiro

No fim de agosto de 2024, o Poder Executivo enviou ao Congresso a Projeto de Lei Ordinária Anual (PLOA) para 2025 – o instrumento prevê quanto o governo espera arrecadar e quanto pretende gastar em todas as suas áreas de atuação no próximo ano.

Nele, o governo manteve o compromisso com déficit zero para 2025, ou seja, não gastar mais do que arrecada. Entretanto, quase toda folga do orçamento do próximo ano deverá ser consumida por despesas obrigatórias. Seguindo as regras do arcabouço fiscal aprovado em 2024, do total de quase R$ 144 bilhões previstos para gastar a mais em 2025, R$ 132 bilhões serão consumidos para o pagamento de benefícios da Previdência Social e salários do funcionalismo público. Assim, o governo terá apenas R$ 12 bilhões para as chamadas despesa discricionárias, mantendo o orçamento em equilíbrio.

Atualmente, a equipe econômica está contando principalmente com medidas de aumento de arrecadação para fechar as contas. A maior parte viria de atos administrativos, e o restante vai precisar do Congresso para aprovação, como, por exemplo, aumentos sobre Contribuição Social sobre o Lucro Líquido (CSLL) e de 15% para 20% no Imposto de Renda (IR) incidente sobre os juros sobre capital próprio (JCP) das empresas.

O governo reservou quase R$ 39 bilhões para emendas parlamentares impositivas – um recorde, lembrando que a proposta de orçamento para 2024 destinou R$ 33,6 bilhões para esse tipo de emenda. O Executivo também não previu nenhuma ação estruturante para conter o crescimento dos gastos, apenas medidas de combate a fraudes que podem render, segundo os cálculos governamentais, uma economia de quase R$ 26 bilhões.

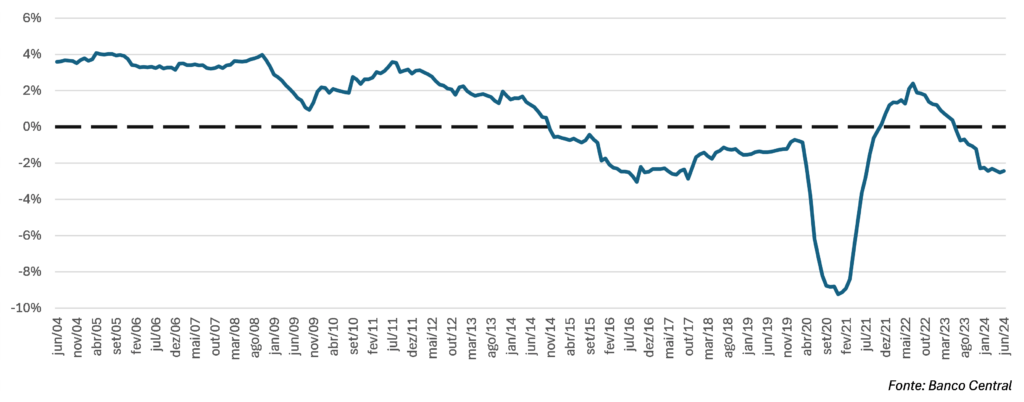

O governo tem apresentado há anos dificuldades em equilibrar as contas públicas. Tal esforço, quando medido através do seu resultado primário, ajuda a avaliar a saúde fiscal por meio dos balanços mensais entre receitas e despesas, excetuando o estoque da dívida e os juros sobre ela incidentes. Desde o fim de 2014, à exceção do período compreendido entre novembro de 2021 e maio de 2023, os resultados primários do governo central acumulados em 12 meses como proporção do PIB acusaram saldos negativos em todos os registros.

QUADRO I

NECESSIDADE DE FINANCIAMENTO DO SETOR PÚBLICO ACUMULADO EM 12 MESES (% do PIB)

Tal período coincide com a perda do grau de investimento alcançado em 2008. Em setembro de 2015, em meio a um contexto de crise econômica e política, a agência Standard & Poor’s considerou a proposta orçamentária enviada pelo governo ao Congresso, que previa um déficit primário de R$ 30,5 bilhões, como um dos motivos para a decisão de rebaixar a nota do Brasil de “BBB-” para “BB+”, com perspectiva negativa.

Em dezembro daquele mesmo ano, foi a vez de a Fitch Ratings rebaixar a nota do Brasil, retirando o grau de investimento, procedimento que antecedeu ação da Agência Moody’s, fazendo com que o País perdesse o grau de investimento no ano seguinte.

Limitado pela elevação da carga tributária e pelo aumento do endividamento público, o financiamento dos resultados sistematicamente negativos do governo, portanto, terá que passar por uma revisão do nível e da qualidade do gasto público.

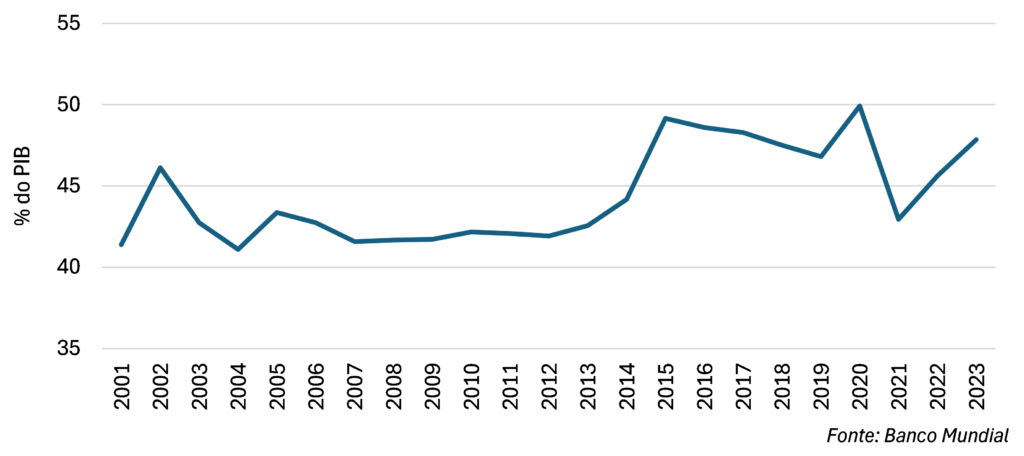

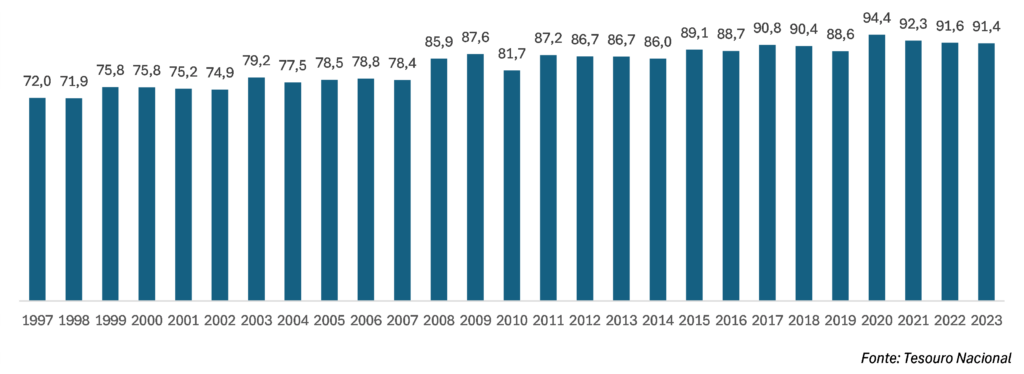

Embora o volume de despesas do governo geral como proporção do PIB tenha acusado tendência de redução entre 2016 e 2021, tal relação voltou a revelar aceleração no ano seguinte, não devendo retornar a patamares próximos a 40%, como observado antes de 2013.

QUADRO II

DESPESAS DO GOVERNO GERAL COMO PROPORÇÃO DO PIB NO BRASIL (%)

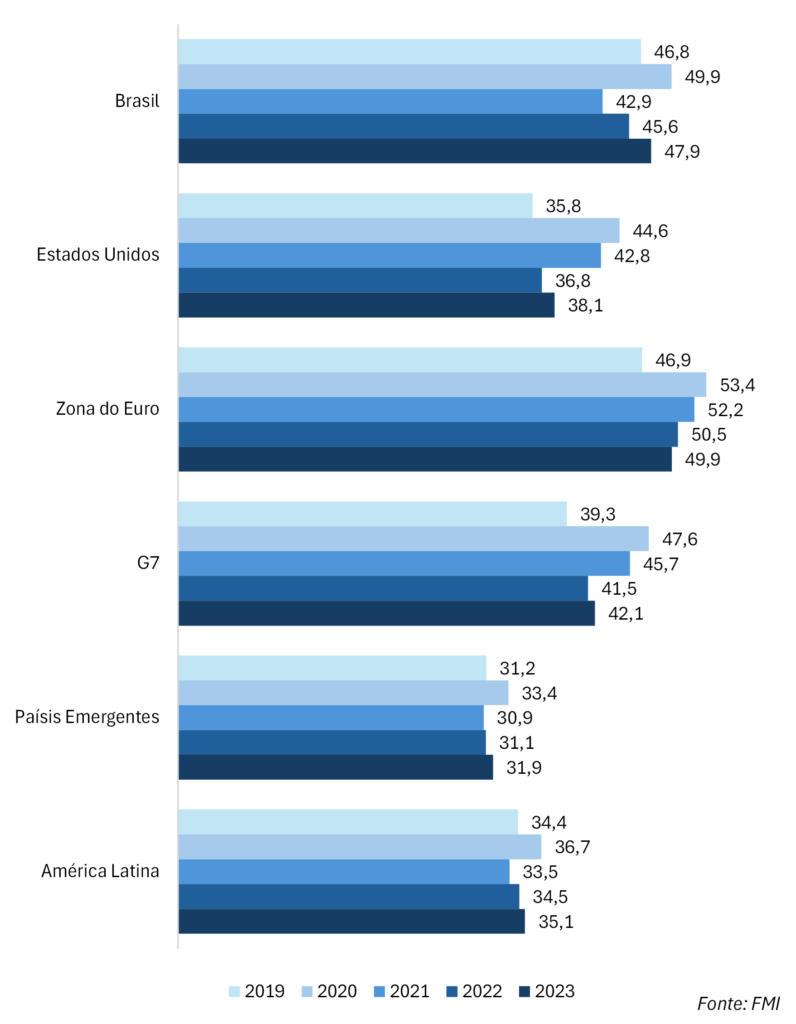

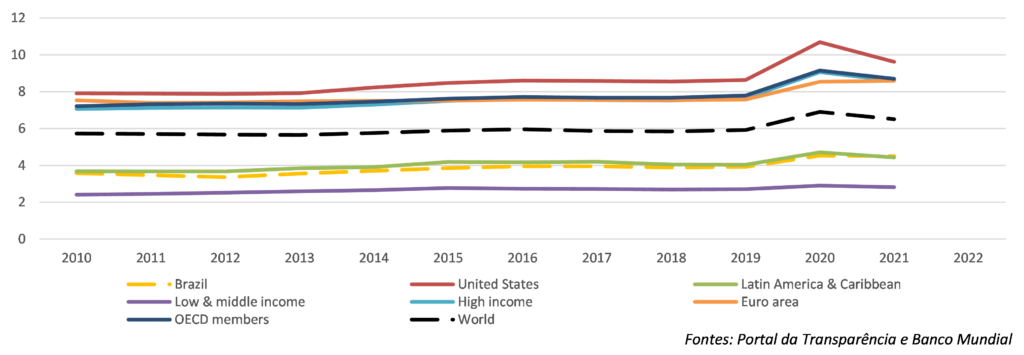

Em um comparativo internacional, considerando as despesas do governo geral como proporção do PIB, o Brasil se destaca apresentando percentual significativamente acima da média dos países emergentes (31,9%) e da América Latina (35,1%). No Brasil, essa proporção supera até mesmo os percentuais médios observados nos países integrantes do G7 (42,1%) e nos Estados Unidos (38,1%), aproximando-se do patamar de gastos observados nos países da Zona do Euro (49,9%).

QUADRO III

DESPESAS DO GOVERNO GERAL COMO PROPORÇÃO DO PIB POR PAÍSES E REGIÕES (%)

A análise da composição das despesas revela uma elevada concentração de gastos em quatro áreas. As despesas com proteção social, como Previdência e assistência social, consumiram 36% dos gastos em 2022. Seguiram-se os gastos com despesas gerais (25% do total), como custeio da dívida pública; despesas com Legislativo e Executivo, dentre outras; e despesas com saúde (11%) e educação (11%). As demais destinações corresponderam a 13% do total.

Essa elevada concentração deriva da incidência de gastos obrigatórios estabelecidos constitucionalmente, criando um esforço anual significativo na busca por espaço para despesas discricionárias a cada ano, quando da apresentação de cada PLOA. Em 2025 não será diferente.

QUADRO IV

DESPESAS OBRIGATÓRIAS DO GOVERNO CENTRAL (% das despesas totais)

A Constituição exige que o governo federal, os estados e os municípios invistam um percentual mínimo de suas receitas em educação e saúde. Para o governo federal, por exemplo, estabelece-se que deva ser aplicado, no mínimo, 18% da receita proveniente de impostos e transferências na educação e 15% em saúde. Estados e municípios também têm percentuais mínimos a serem aplicados em educação e saúde.

Além desses gastos, a Constituição também estabelece normas sobre a repartição de receitas entre União, estados e municípios, o que pode implicar em transferências obrigatórias de recursos. Por exemplo, os estados e municípios recebem transferências constitucionais para educação e saúde, além de outras transferências, como o Fundo de Participação dos Municípios (FPM) e o Fundo de Participação dos Estados (FPE).

No Brasil, os gastos com Previdência Social são obrigatórios e incluem o pagamento de benefícios como aposentadorias, pensões e auxílios. No entanto, a Constituição não define um percentual específico da receita a ser gasto com Previdência Social, ao contrário dos investimentos mínimos em saúde e educação.

A forma como os gastos com Previdência Social são definidos e executados é regida por diversas leis e regulamentos, principalmente a Lei de Diretrizes Orçamentárias (LDO) e a Lei Orçamentária Anual (LOA). O valor destinado a essas despesas é determinado com base na arrecadação das contribuições previdenciárias e nas necessidades do sistema.

Portanto, embora não haja um percentual fixo da receita pública geral dedicado exclusivamente à Previdência Social, os gastos são definidos com base nas receitas e nas necessidades do sistema previdenciário. A legislação e o orçamento anual estabelecem os valores a serem alocados para garantir o pagamento dos benefícios previstos.

Para os padrões internacionais, entretanto, os gastos com saúde e, principalmente, educação como proporção do PIB (4,8% e 4,9%, respectivamente) não destoam significativamente da média mundial (6,5% e 3,7%, respectivamente).

No caso dos gastos com saúde, o Brasil despende proporcionalmente mais do que a média da América Latina (4,4%) e de países de renda média/baixa (2,8%). Nos Estados Unidos (9,6%) e na média da Organização para a Cooperação e Desenvolvimento Econômico (OCDE) (8,7%), o gasto proporcional é praticamente o dobro do observado no Brasil.

QUADRO V

DESPESAS ANUAIS DO GOVERNO GERAL COM SAÚDE POR PAÍSES E REGIÕES (% do PIB)

Tais discrepâncias certamente estão associadas à estrutura etária da população nessas regiões, na medida em que países mais desenvolvidos sabidamente apresentam uma concentração maior da população em faixas etárias mais elevadas, ao passo que países menos desenvolvidos têm um quadro inverso.

Porém, quando analisado o gasto com saúde per capita, a média brasileira (US$ 1.626/ano) se situa ligeiramente abaixo da média mundial (US$ 1.639/ano). Em regiões mais desenvolvidas, como Estados Unidos (US$ 12.012/ano) e OCDE (US$ 6.182/ano), as proporções de gastos por habitante são 7,8 e 3,4 vezes maiores do que no Brasil

Portanto, da expectativa de envelhecimento da população de forma relativamente rápida no Brasil, a tendência é de que o orçamento destinado à saúde e à Previdência Social – destinação de quase metade (47%) das despesas do governo geral, atualmente – seja cada vez mais pressionado ao longo dos próximos anos.

Na área da educação, os gastos como proporção do PIB no Brasil, além de superarem a média mundial em 2022, se aproximam dos percentuais observados em economias mais desenvolvidas, como mostrado no último ano de disponibilidade de dados (2021): Zona do Euro (5,0%), OCDE (5,1%) e Estados Unidos (5,6%).

QUADRO VI

DESPESAS ANUAIS DO GOVERNO GERAL COM EDUCAÇÃO POR PAÍSES E REGIÕES (% do PIB)

Apesar de os gastos totais se aproximarem dos patamares observados em economias mais desenvolvidas, o Brasil, caso integrasse o grupo de países da OCDE, atualmente estaria ranqueado na 38ª posição numa lista de 40 países, considerando o gasto total com educação. É um resultado não muito distante do esperado, dadas as características dos países que integram a OCDE.

Além do gasto por aluno na OCDE (US$ 44,3 mil/ano) ser 2,1 vezes maior do que o do Brasil (US$ 21,1 mil/ano), a alocação desses gastos coloca o País numa posição no mínimo estranha frente à realidade dos membros daquele grupo.

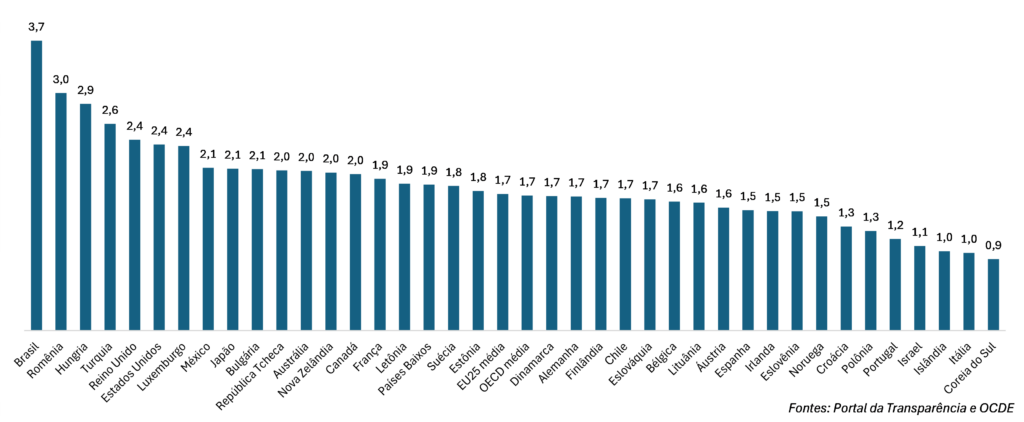

O gasto médio por aluno do ensino superior na OCDE (US$ 19,9 mil/ano) é 1,5 vez o gasto anual com alunos universitários no Brasil (US$ 13,6 mil/ano). Por outro lado, o gasto médio no ensino fundamental apresenta uma relação 3,1 vezes maior que no Brasil (US$ 3,6 mil contra US$ 11,4 mil por ano, na média da OCDE). Ou seja, computado o gasto por aluno no ensino superior/gasto por aluno no ensino médio, o País apresenta a maior distorção na alocação de gastos educacionais segundo níveis de aprendizagem (3,7).

QUADRO VII

RELAÇÃO ENTRE O GASTO MÉDIO POR ALUNO NO ENSINO SUPERIOR/GASTO MÉDIO POR ALUNO NO ENSINO FUNDAMENTAL, SEGUNDO PAÍSES (US$ anuais dada a paridade do poder de compra)

Esse tipo de distorção em relação à realidade de outros países pode ajudar a explicar por que o desempenho do Brasil se mostra tão decepcionante quando avaliado através de teste internacionais como o Programa Internacional de Avaliação de Estudantes (Pisa), que avalia o desempenho de alunos de 15 anos em matemática, leitura e ciências – na medida em que o baixo investimento na educação básica produz, seguramente, lacunas cumulativas no desenvolvimento estudantil que não são corrigidas ao longo da qualificação do jovens no Brasil.

Portanto, sob a ótica das principais despesas do governo brasileiro, o principal problema não se resume a uma redução dos gastos como proporção do PIB, nem mesmo a uma redistribuição dentre os gastos totais, mas sobretudo a uma redefinição da alocação desses gastos dentro de cada área de atuação.

Neste sentido, uma reforma estruturante como a reforma administrativa permitiria maximizar o retorno da execução dos gastos permitindo elevar o grau de produtividade da economia, auxiliando no ataque ao problema sistemático das contas públicas também do ponto qualitativo e sem comprometer a sustentabilidade da dívida pública.

Com uma carga tributária equivalente a quase 33% do PIB – alta para padrões internacionais –, o financiamento dos déficits nas contas públicas no Brasil, por meio do aumento na arrecadação de impostos, se mostra uma alternativa cada vez mais inviável diante da natural resistência da sociedade e da incapacidade das empresas em compatibilizar a competitividade do setor produtivo com a absorção de novas obrigações tributárias.

Assim como um agente privado objetiva suavizar seu consumo intertemporalmente avaliando os potenciais riscos sobre sua renda futura, o governo necessita criticar as variações das suas receitas e despesas de curto prazo, bem como avaliar a evolução do seu passivo.

O desequilíbrio na evolução das contas públicas invariavelmente impõe consequências custosas à sociedade, introduzindo distorções significativas na economia por meio de medidas necessárias às correções da trajetória do endividamento púbico, como, por exemplo, estrutura tributária elevada e distorciva; juros e inflação mais altos; e restrição ao crédito, dentre outras.

Dado que qualquer esfera administrativa apresenta algum grau de endividamento, a geração de superávits primários passa a ser um sinal de gestão fiscal prudente e que, muitas vezes, é visto como um passo positivo em direção à sustentabilidade fiscal de longo prazo. Por outro lado, saldos sistematicamente negativos nesta métrica pressionam a política monetária devido aos impactos que a deterioração das contas públicas produz sobre a inflação, assim como pressionam as próprias contas públicas por meio de aumentos no prêmio de risco, deteriorando o nível de confiança dos agentes financiadores do endividamento público mesmo diante da rolagem da dívida.

Embora a evolução da dívida pública brasileira desperte, para o público em geral, interesse apenas diante da observância de sua escalada ao longo do tempo, para os agentes e analistas dedicados ao acompanhamento das finanças públicas é o contrário: a evolução da tendência do endividamento público tem sido uma preocupação mais constante.

O nível de endividamento do setor público, embora importante, deve ser relativizado na medida em que a percepção de solvência do Estado responde mais à avaliação da sustentabilidade da dívida do que propriamente à sua correspondência ao tamanho do PIB.

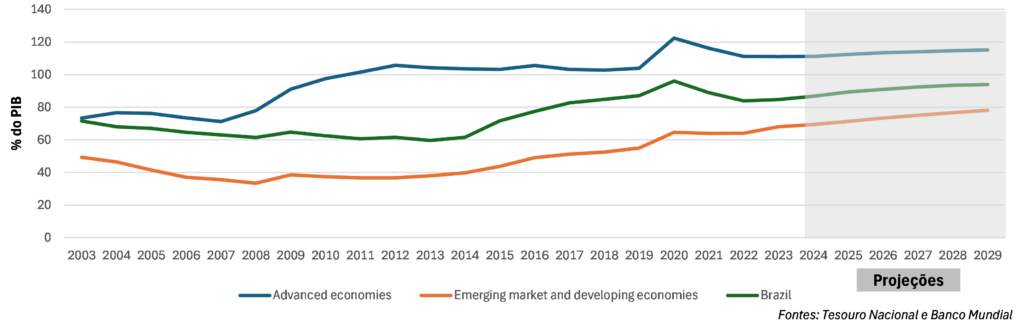

Não fosse assim, economias desenvolvidas, frequentemente vistas como opções seguras em momentos de volatilidade da economia global, não apresentariam historicamente relações dívida pública/PIB mais elevadas que o Brasil e a média dos países emergentes.

QUADRO VIII

DÍVIDA BRUTA DO GOVERNO GERAL (% do PIB)

Os questionamentos quanto à sustentabilidade da dívida pública brasileira, portanto, remontam a mais de uma década, período no qual o País passou predominantemente a apurar déficits primários. Em que pese o agravamento do déficit do governo em 2020 por conta da necessidade de gastos adicionais, como medidas contracíclicas para combater as consequências econômicas de decorrentes da crise sanitária, tal balanço se mostrou positivo apenas no breve período compreendido entre novembro de 2021 e maio de 2023.

Mais relevante do que o estoque da dívida e até mesmo de sua evolução ao longo do tempo, o resultado primário representa o esforço de um determinado governo em conferir credibilidade a seus credores quanto à sua capacidade em honrar tais compromissos.

Nesse sentido, a CNC avaliou tecnicamente[1] a capacidade de financiamento do déficit primário do governo por meio da dívida pública entre 2006 e 2023, mais especificamente sob a ótica da sua sustentabilidade, concluindo que, sustentável até 2013, a dívida pública do governo geral não apresenta requisitos de sustentabilidade a partir de 2014.

As fontes de financiamento dos desequilíbrios na execução orçamentária do governo têm se mostrado sobremaneira limitadas ano após ano. A tendência de redução da margem de manobra no orçamento público deriva, portanto, de uma estratégia de gestão ultrapassada, concentrada na arrecadação de impostos e não na priorização da otimização dos gastos, da redução da carga tributária estatal e da diminuição das despesas com servidores públicos.

Diante da resistência da sociedade em relação a novos aumentos da carga tributária, além das dificuldades em conferir sustentabilidade ao endividamento público, a insistência na construção do orçamento com foco na expansão contínua das receitas para cobrir o crescente apetite por novas despesas seguirá comprometendo o potencial de crescimento econômico na forma de juros, inflação e endividamento público elevados.

[1] Ver apêndice

Os efeitos sobre a dinâmica de longo prazo

Como observado anteriormente, a sustentabilidade da dívida pública brasileira apresenta sinais de insustentabilidade a partir de 2014. Isso afeta a economia brasileira de maneiras diferentes. Para avaliarmos esse efeito, optamos por seguir o trabalho Octavio Augusto Fontes Tourinho e Rafael Sangoi em “Dívida pública e crescimento econômico: testes da hipótese de Reinhart e Rogoff” (2017), verificando, através de uma regressão em dados em painel, qual o efeito de um aumento da dívida na taxa de crescimento do PIB per capita a partir de dados de vários países, extraídos do banco de dados do Banco Mundial. Tal exercício tem o intuito de aferir como, em média, a taxa de crescimento do PIB per capita dos países varia dado um choque na dívida do governo central. Para isso, estimamos a seguinte equação:

No lado esquerdo, temos o logaritmo natural da taxa de crescimento do PIB per capita. No lado direito, temos o nível do PIB per capita no período anterior; a taxa de investimento em capital físico; a taxa de investimento em capital humano; a taxa de crescimento populacional; o valor líquido das exportações e importações; a inflação; e a dívida do governo central como percentual do PIB, respectivamente, e todos eles em logaritmo natural. O antepenúltimo e o penúltimo termos servem para capturar características de cada país e características de cada ano, respectivamente. Por fim, o último termo é o ruído da regressão. Tal equação se baseia em modelos teóricos de crescimento.

Para realizarmos tal estudo, utilizamos o banco de dados do Banco Mundial para coletar as séries acima. O coeficiente que estamos interessados em analisar é o , que mede o quanto um aumento de 1% na dívida impacta, em termos percentuais, a taxa de crescimento do PIB per capita. Os resultados são apresentados na tabela abaixo.

QUADRO XIX

Impacto do endividamento/PIB na trajetória de crescimento de longo prazo.

Em primeiro lugar, podemos observar que todos os coeficientes são significativos, o que dá robustez à análise. Partindo para os resultados, vemos que um aumento de 1% na dívida gera uma redução de 25% na taxa de crescimento do PIB per capita. Ou seja, se a dívida aumentar em 1%, uma taxa de crescimento que era de 2% passa a ser de 1,50%. Em relação aos outros coeficientes, todos vão de encontro com a teoria.

Concluímos, então, que, a partir da análise econométrica performada acima, um nível de dívida maior gera, de maneira mais constante, uma desaceleração na taxa de crescimento do PIB per capita de um país.

Assim, podemos argumentar que a insustentabilidade da dívida pública brasileira, como demonstrado anteriormente, tem o potencial de diminuir a taxa de crescimento do PIB per capita brasileiro considerando a sua trajetória de longo prazo.

Apêndice

Uma forma consagrada na literatura econômica[1] é avaliar a condição de sustentabilidade da dívida pública. Tal relação é dada por:

st = rbt + mt, [1]

Onde st representa a variação do resultado primário do governo no momento t; bt representa a variação do endividamento público no momento t; e μt representa outros determinantes como proporção do PIB.

A estimativa dessa equação envolve determinar a resposta do superávit primário às variações da dívida pública. A estimativa de um parâmetro positivo associado à dívida indica que o superávit primário aumenta em resposta a um aumento da dívida.

Consequentemente, a observância de um coeficiente positivo nas variações da dívida sugere a sua sustentabilidade diante das condições econômicas e, também, a percepção dos agentes quanto à magnitude do esforço do governo em corrigir sua trajetória – o equivalente a uma política fiscal sustentável.

Conforme discutido em Bohn (2007), essa condição é chamada de estimativa do termo de correção de erros, o que levou a numerosos estudos para estimar diretamente um modelo vetorial de correção de erros (VECM). Assim, cabe avaliar, diante do quadro atual das contas públicas, o grau de sustentabilidade da dívida pública no Brasil.

No contexto deste trabalho, os dados fiscais foram provenientes do Tesouro Nacional e corresponderam à Dívida Bruta do Governo Geral (DBGG) como proporção do PIB acumulada em 12 meses e à Necessidade de Financiamento do Setor Público (NFSP) como métrica de resultado primário do governo, também acumulada em 12 meses como proporção do PIB.

A variável de controle na equação [1], o hiato do produto (output_gap), é calculada a partir da diferença entre o Índice de Atividade do Banco Central (IBC-Br) e o PIB potencial derivado da aplicação do filtro Hodrick-Prescott no IBC-Br, empregando-se o parâmetro λ = 129600, seguindo recomendação de Ravn e Uhlig (2002).

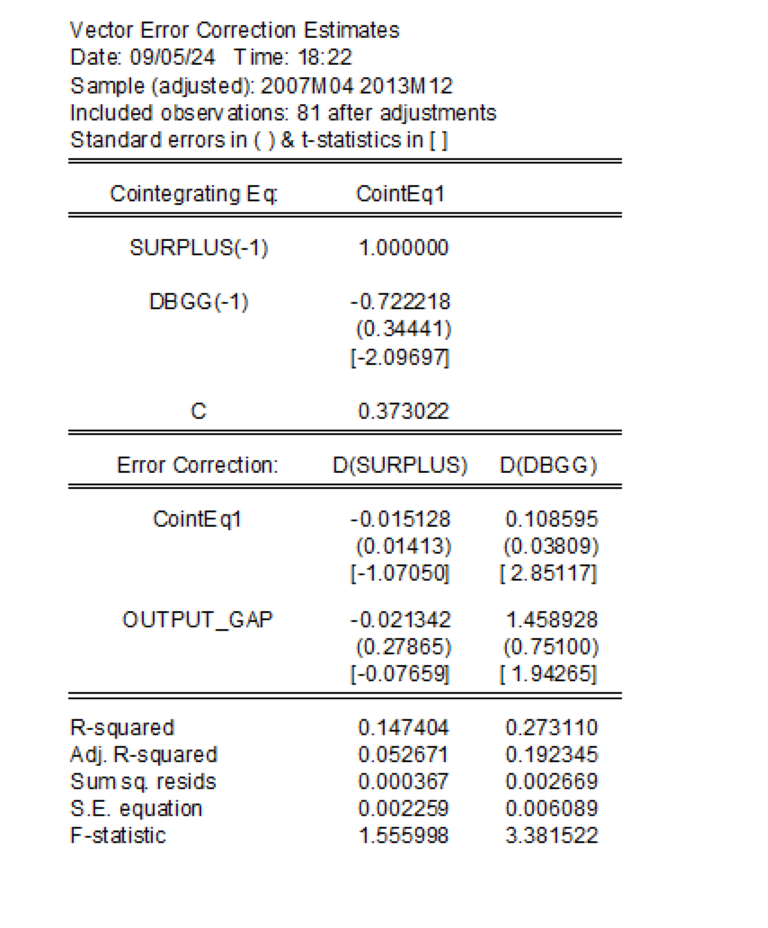

O intervalo dos dados varia de dezembro de 2006 a junho de 2024, porém, alternativamente, a mesma estimativa para a sustentabilidade da dívida foi avaliada na subamostra iniciada também em dezembro de 2006, mas encerrada em dezembro de 2013, período que praticamente coincidiu com a observância de déficits primários.

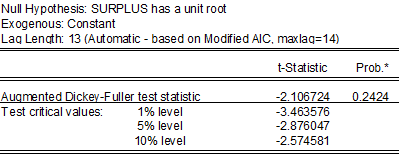

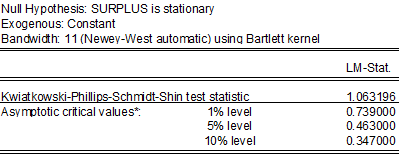

Se ambas as variáveis na equação [1] apresentarem raízes unitárias, então um VECM deve ser empregado para estimativa, já que a dívida e o superávit podem compartilhar a mesma tendência através de uma relação de cointegração.

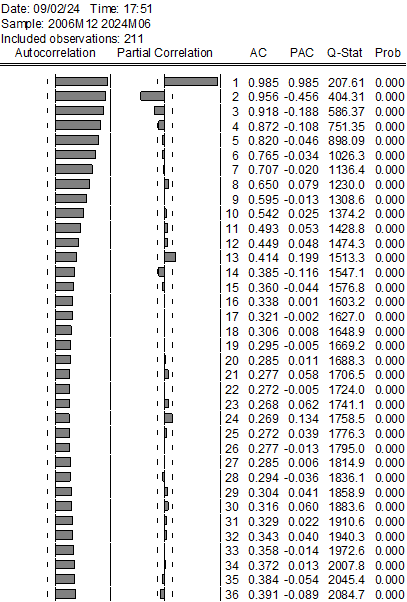

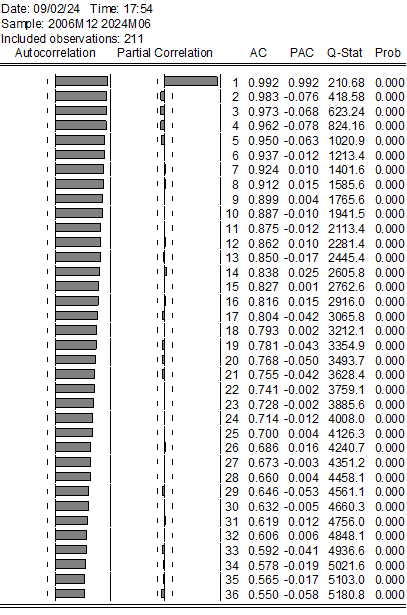

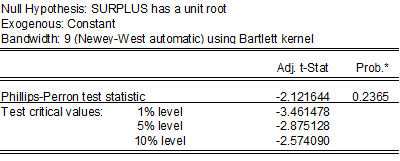

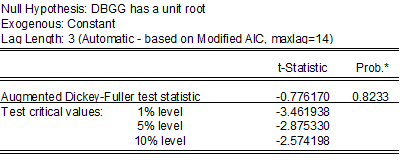

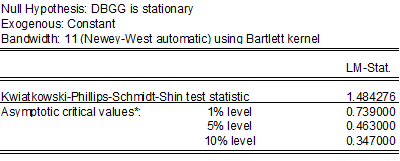

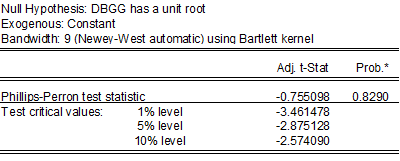

Os testes de estacionariedade consistiram[2], primeiramente, de uma avaliação informal por meio da análise do correlograma de cada série, envolvidas estimações, e em seguida de três testes formais de raízes unitárias (ADF com critério modificado de Akaike, KPSS e Phillips-Perron).

Dessa forma, cada uma das duas séries envolvidas nas estimações foi submetida a quatro teste de estacionariedade, tendo-se constatado nos oito testes realizados a não estacionariedade das duas séries de dados.

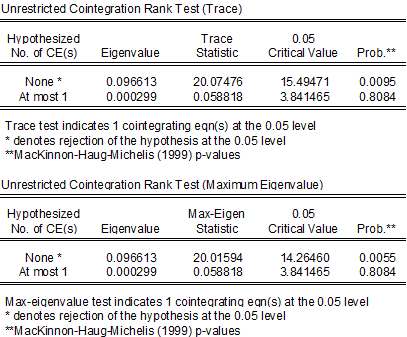

Assim, diante da presença potencial de relações de cointegração, dois tipos de testes foram conduzidos na estimação: o teste do traço e o de autovalor, cujos resultados acusaram a presença de relações de cointegração.

De posse desses resultados, a análise através de vetores autorregressivos com correção de erros pode ser adequadamente executada, definindo-se incialmente os critérios de seleção de defasagens.

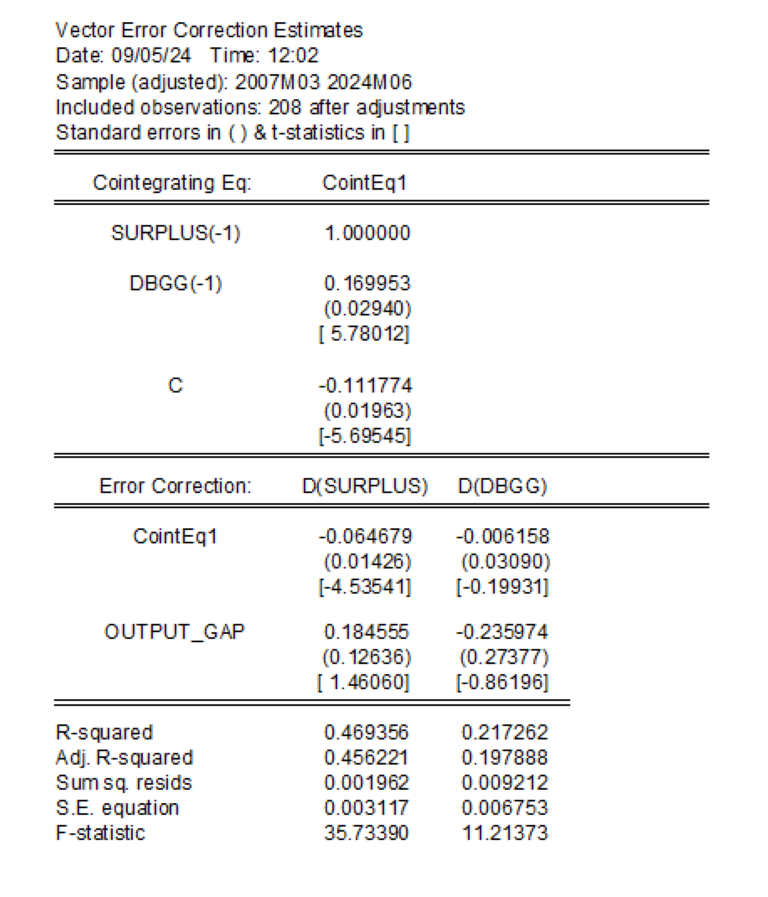

Das cinco versões dos critérios de seleção de defasagens, três (erro preditivo final, Akaike e Hannan-Quinn) apontaram o grau ótimo em três defasagens. Conforme esperado, o critério de seleção de defasagens de Schwarz apontou a seleção e duas defasagens, enquanto o critério de máxima verossimilhança sugeriu 18 defasagens. A convergência da maioria dos testes para um resultado em comum norteou a escolha especificada em três defasagens. Entretanto, dado que um VAR(D) implica um VECM(D-1), a estimação procedeu com duas defasagens[3].

Da equação (1), sabe-se que a condição de sustentabilidade da dívida pública exige que ρ seja positivo, mas a estimativa através do VECM indicou sua não sustentabilidade por meio da significância estatística e pelo sinal negativo do parâmetro estimado. O resultado indica que cada incremento de um ponto percentual na dívida reduz o superávit primário em 0,17 ponto percentual.

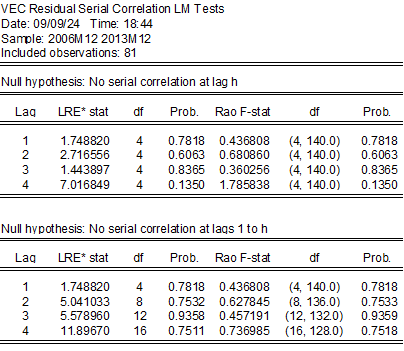

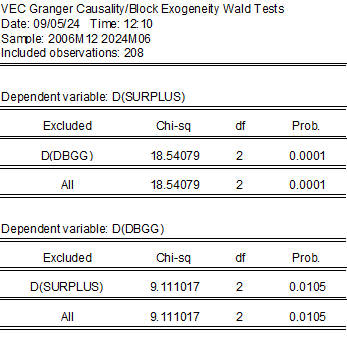

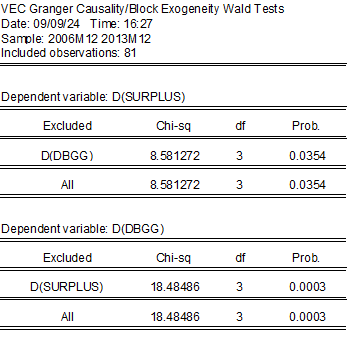

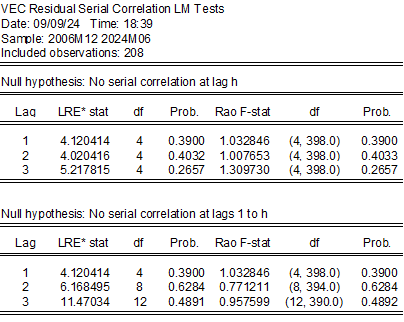

O teste de causalidade de Granger foi aplicado na estimativa realizada, indicando sentido duplo de causalidade tanto na amostra completa quanto na subamostra compreendida entre 2006 e 2013, ou seja, variações de grau de endividamento causam, no sentido de Granger, impactos no resultado primário e vice-versa. Finalmente, o teste LM rejeitou a presença de correlação serial dos resíduos em ambas as amostras, conferindo robustez às estimações

[1] Ver Bohn (2007) e Bohn (2008)

[2] Ver Apêndice

[3] Os detalhes desse processo se encontram no Apêndice

Surplus - Correlograma

DBGG - Correlograma

Surplus - ADF

Surplus – KPSS

Surplus – PHILLIPS-PERRON

DBGG - ADF

DBGG - KPSS

DBGG – PHILLIPS-PERRON

TESTES DE COINTEGRAÇÃO

ESTIMATIVAS VECM (BASE COMPLETA)

VECM (2006-2013)

TESTE DE CAUSALIDADE DE GRANGER (BASE COMPLETA)

TESTE DE CAUSALIDADE DE GRANGER (2006-2013)

TESTE LM DE CORRELAÇÃO SERIAL NOS RESÍDUOS (BASE COMPLETA)

TESTE LM DE CORRELAÇÃO SERIAL NOS RESÍDUOS (2006-2013)